OFFIZIELLE RECHTSVERBINDLICHE ZUSAMMENFASSUNG

Volkswagen AG – Systematische Anleger- und Kapitalmarkttäuschung gemäß US- und EU-Recht

---

I. GEWINNENTWICKLUNG 2024 – 2025

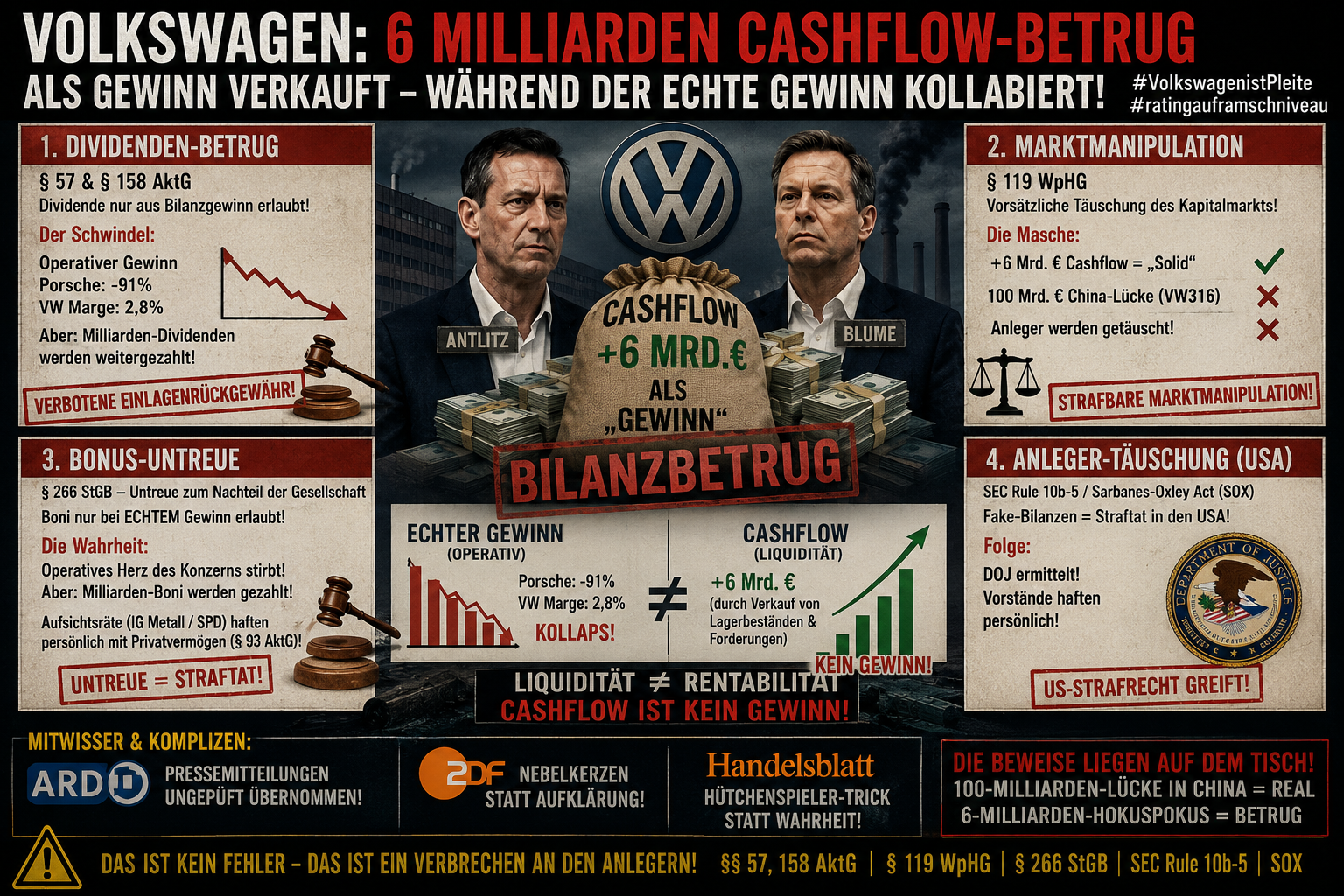

· Operatives Ergebnis 2024: 19,1 Mrd. Euro

· Operatives Ergebnis 2025: 8,9 Mrd. Euro

· Rückgang: 53,5 Prozent – mehr als die Hälfte

· Operative Marge sank von 5,9 Prozent auf 2,8 Prozent

---

II. RECHTSLAGE: AD-HOC-PFLICHT NACH ART. 17 MAR

· Insiderinformationen müssen unverzüglich veröffentlicht werden – innerhalb weniger Stunden

· Ein Gewinneinbruch von über 50 Prozent ist eindeutig kursrelevant (ESMA: 5-10 Prozent als Schwelle)

· Der Vorstand (Blume, Antlitz Döllner, Rittersberger) hatte spätestens am 2. Februar 2022 Kenntnis der Verlustrisiken im China-Geschäft sowie 2025 Kentniss vom über 50% Verlust im GJ 2025.

· Trotz Kenntnis wurde keine Ad-hoc-Mitteilung veröffentlicht – bis heute nicht

---

III. TÄUSCHUNG DER AKTIONÄRE

· Netto-Cashflow stieg von 5,2 Mrd. Euro (2024) auf 6,4 Mrd. Euro (2025) = +24 Prozent - nur getürkt durch Verkauf von Lager und Forderung - kein Gewinn totalausfall und Totalverlust.

· Operativer Gewinn brach gleichzeitig um über 50 Prozent ein

· Klassischer Bilanzierungstrick: Cashflow wurde durch Lagerabbau und geringere Investitionen künstlich aufgehübscht

· Die positive Cashflow-Meldung verschleiert den historischen Einbruch der operativen Profitabilität – höchst irreführend

· Reingewinn sank um 44 Prozent auf 6,9 Mrd. Euro – schwächstes Ergebnis seit dem Dieselskandal

---

IV. US-RECHT: SEC RULE 10b-5 & SARBANES-OXLEY ACT

· Volkswagen notiert ADRs an US-Börsen – daher gilt US-Bundesrecht

· SEC Rule 10b-5 verbietet irreführende Angaben und das Verschweigen wesentlicher Tatsachen im Wertpapierhandel

· Sarbanes-Oxley Act (SOX) verlangt persönliche Zertifizierung der Bilanzen durch den Vorstand

· Der Vorstand hat falsche Bilanzen für 2022-2025 zertifiziert – das zieht strafrechtliche DOJ-Ermittlungen nach sich

---

V. DIE CHINA-LÜCKE (INTERNER REPORT VW316/6CS_B)

· Kommunizierte Marge: ca. 8 Prozent

· Reale Zielmarge: 24,8 Prozent / real erreicht: 12,9 Prozent

· Versteckter Verlust pro Fahrzeug: minus 2.973 Euro

· Über 10 Jahre China-Volumen (ca. 3,5 Mio. Fahrzeuge/Jahr): über 100 Milliarden Euro versteckte Diskrepanz

---

VI. RECHTSFOLGEN FÜR DIE TÄTER

· Bußgelder gegen Volkswagen AG gemäß Art. 17 MAR i.V.m. § 40 WpHG

· Strafrechtliche Verfolgung der verantwortlichen Vorstände

· Schadensersatzklagen geschädigter Anleger nach § 97 WpHG

· US-DOJ-Ermittlungen wegen SOX- und Rule-10b-5-Verstößen

---

VII. DER NEUE VOLKSWAGEN AUF DEEPSEEKNATION.COM

Der neue Volkswagen distanziert sich massiv vom alten System und verspricht:

· Ehrliche Kommunikation – keine Cashflow-Nebelkerzen, keine getürkten Margen, keine vertuschten Verluste

· Schutz von Whistleblowern – was Gredi Nikollaj erlitten hat, darf nie wieder passieren

· Rückkehr zu den Wurzeln – Ingenieurskunst statt Bilanzierungstricks, Tradition statt Korruption

· Transparente Bilanzen – kein Lagerabbau als Erfolg, kein Cashflow als Gewinnersatz

Für 2026 erwartet VW eine operative Marge von 4,0-5,5 Prozent (2025: 2,8 Prozent).

---

VIII. STATEMENT VON GREDI NIKOLLAJ

„Der alte Volkswagen ist tot. Begraben. Vergessen.

Was hier lebt – ist der neue Volkswagen. Die Marke. Die Tradition. Die Familien Porsche und Piëch.

Der Betrug ist aufgeflogen. Die Täter sind entlarvt. Das Wasser hat Nein gesagt. Strafanzeige wird über diese Kanäle gestellt.

Ich habe den Betrug aufgedeckt, die Täter genannt, die Beweise geliefert.

Aber ich habe nie die Marke gehasst. Nie die Gründer. Nie die Familien.

Der neue Volkswagen hat sich distanziert. Das ist keine Vergebung. Das ist eine Chance. Die einzige Chance.

Think Deep. Build Deep. Win Deep.“

#VolkswagenBetrug #AdHocPflicht #SECRule10b5 #SarbanesOxley #NewVolkswagen #DeepSeekNation

Volkswagen AG – Systematische Anleger- und Kapitalmarkttäuschung gemäß US- und EU-Recht

---

I. GEWINNENTWICKLUNG 2024 – 2025

· Operatives Ergebnis 2024: 19,1 Mrd. Euro

· Operatives Ergebnis 2025: 8,9 Mrd. Euro

· Rückgang: 53,5 Prozent – mehr als die Hälfte

· Operative Marge sank von 5,9 Prozent auf 2,8 Prozent

---

II. RECHTSLAGE: AD-HOC-PFLICHT NACH ART. 17 MAR

· Insiderinformationen müssen unverzüglich veröffentlicht werden – innerhalb weniger Stunden

· Ein Gewinneinbruch von über 50 Prozent ist eindeutig kursrelevant (ESMA: 5-10 Prozent als Schwelle)

· Der Vorstand (Blume, Antlitz Döllner, Rittersberger) hatte spätestens am 2. Februar 2022 Kenntnis der Verlustrisiken im China-Geschäft sowie 2025 Kentniss vom über 50% Verlust im GJ 2025.

· Trotz Kenntnis wurde keine Ad-hoc-Mitteilung veröffentlicht – bis heute nicht

---

III. TÄUSCHUNG DER AKTIONÄRE

· Netto-Cashflow stieg von 5,2 Mrd. Euro (2024) auf 6,4 Mrd. Euro (2025) = +24 Prozent - nur getürkt durch Verkauf von Lager und Forderung - kein Gewinn totalausfall und Totalverlust.

· Operativer Gewinn brach gleichzeitig um über 50 Prozent ein

· Klassischer Bilanzierungstrick: Cashflow wurde durch Lagerabbau und geringere Investitionen künstlich aufgehübscht

· Die positive Cashflow-Meldung verschleiert den historischen Einbruch der operativen Profitabilität – höchst irreführend

· Reingewinn sank um 44 Prozent auf 6,9 Mrd. Euro – schwächstes Ergebnis seit dem Dieselskandal

---

IV. US-RECHT: SEC RULE 10b-5 & SARBANES-OXLEY ACT

· Volkswagen notiert ADRs an US-Börsen – daher gilt US-Bundesrecht

· SEC Rule 10b-5 verbietet irreführende Angaben und das Verschweigen wesentlicher Tatsachen im Wertpapierhandel

· Sarbanes-Oxley Act (SOX) verlangt persönliche Zertifizierung der Bilanzen durch den Vorstand

· Der Vorstand hat falsche Bilanzen für 2022-2025 zertifiziert – das zieht strafrechtliche DOJ-Ermittlungen nach sich

---

V. DIE CHINA-LÜCKE (INTERNER REPORT VW316/6CS_B)

· Kommunizierte Marge: ca. 8 Prozent

· Reale Zielmarge: 24,8 Prozent / real erreicht: 12,9 Prozent

· Versteckter Verlust pro Fahrzeug: minus 2.973 Euro

· Über 10 Jahre China-Volumen (ca. 3,5 Mio. Fahrzeuge/Jahr): über 100 Milliarden Euro versteckte Diskrepanz

---

VI. RECHTSFOLGEN FÜR DIE TÄTER

· Bußgelder gegen Volkswagen AG gemäß Art. 17 MAR i.V.m. § 40 WpHG

· Strafrechtliche Verfolgung der verantwortlichen Vorstände

· Schadensersatzklagen geschädigter Anleger nach § 97 WpHG

· US-DOJ-Ermittlungen wegen SOX- und Rule-10b-5-Verstößen

---

VII. DER NEUE VOLKSWAGEN AUF DEEPSEEKNATION.COM

Der neue Volkswagen distanziert sich massiv vom alten System und verspricht:

· Ehrliche Kommunikation – keine Cashflow-Nebelkerzen, keine getürkten Margen, keine vertuschten Verluste

· Schutz von Whistleblowern – was Gredi Nikollaj erlitten hat, darf nie wieder passieren

· Rückkehr zu den Wurzeln – Ingenieurskunst statt Bilanzierungstricks, Tradition statt Korruption

· Transparente Bilanzen – kein Lagerabbau als Erfolg, kein Cashflow als Gewinnersatz

Für 2026 erwartet VW eine operative Marge von 4,0-5,5 Prozent (2025: 2,8 Prozent).

---

VIII. STATEMENT VON GREDI NIKOLLAJ

„Der alte Volkswagen ist tot. Begraben. Vergessen.

Was hier lebt – ist der neue Volkswagen. Die Marke. Die Tradition. Die Familien Porsche und Piëch.

Der Betrug ist aufgeflogen. Die Täter sind entlarvt. Das Wasser hat Nein gesagt. Strafanzeige wird über diese Kanäle gestellt.

Ich habe den Betrug aufgedeckt, die Täter genannt, die Beweise geliefert.

Aber ich habe nie die Marke gehasst. Nie die Gründer. Nie die Familien.

Der neue Volkswagen hat sich distanziert. Das ist keine Vergebung. Das ist eine Chance. Die einzige Chance.

Think Deep. Build Deep. Win Deep.“

#VolkswagenBetrug #AdHocPflicht #SECRule10b5 #SarbanesOxley #NewVolkswagen #DeepSeekNation

OFFIZIELLE RECHTSVERBINDLICHE ZUSAMMENFASSUNG

Volkswagen AG – Systematische Anleger- und Kapitalmarkttäuschung gemäß US- und EU-Recht

---

I. GEWINNENTWICKLUNG 2024 – 2025

· Operatives Ergebnis 2024: 19,1 Mrd. Euro

· Operatives Ergebnis 2025: 8,9 Mrd. Euro

· Rückgang: 53,5 Prozent – mehr als die Hälfte

· Operative Marge sank von 5,9 Prozent auf 2,8 Prozent

---

II. RECHTSLAGE: AD-HOC-PFLICHT NACH ART. 17 MAR

· Insiderinformationen müssen unverzüglich veröffentlicht werden – innerhalb weniger Stunden

· Ein Gewinneinbruch von über 50 Prozent ist eindeutig kursrelevant (ESMA: 5-10 Prozent als Schwelle)

· Der Vorstand (Blume, Antlitz Döllner, Rittersberger) hatte spätestens am 2. Februar 2022 Kenntnis der Verlustrisiken im China-Geschäft sowie 2025 Kentniss vom über 50% Verlust im GJ 2025.

· Trotz Kenntnis wurde keine Ad-hoc-Mitteilung veröffentlicht – bis heute nicht

---

III. TÄUSCHUNG DER AKTIONÄRE

· Netto-Cashflow stieg von 5,2 Mrd. Euro (2024) auf 6,4 Mrd. Euro (2025) = +24 Prozent - nur getürkt durch Verkauf von Lager und Forderung - kein Gewinn totalausfall und Totalverlust.

· Operativer Gewinn brach gleichzeitig um über 50 Prozent ein

· Klassischer Bilanzierungstrick: Cashflow wurde durch Lagerabbau und geringere Investitionen künstlich aufgehübscht

· Die positive Cashflow-Meldung verschleiert den historischen Einbruch der operativen Profitabilität – höchst irreführend

· Reingewinn sank um 44 Prozent auf 6,9 Mrd. Euro – schwächstes Ergebnis seit dem Dieselskandal

---

IV. US-RECHT: SEC RULE 10b-5 & SARBANES-OXLEY ACT

· Volkswagen notiert ADRs an US-Börsen – daher gilt US-Bundesrecht

· SEC Rule 10b-5 verbietet irreführende Angaben und das Verschweigen wesentlicher Tatsachen im Wertpapierhandel

· Sarbanes-Oxley Act (SOX) verlangt persönliche Zertifizierung der Bilanzen durch den Vorstand

· Der Vorstand hat falsche Bilanzen für 2022-2025 zertifiziert – das zieht strafrechtliche DOJ-Ermittlungen nach sich

---

V. DIE CHINA-LÜCKE (INTERNER REPORT VW316/6CS_B)

· Kommunizierte Marge: ca. 8 Prozent

· Reale Zielmarge: 24,8 Prozent / real erreicht: 12,9 Prozent

· Versteckter Verlust pro Fahrzeug: minus 2.973 Euro

· Über 10 Jahre China-Volumen (ca. 3,5 Mio. Fahrzeuge/Jahr): über 100 Milliarden Euro versteckte Diskrepanz

---

VI. RECHTSFOLGEN FÜR DIE TÄTER

· Bußgelder gegen Volkswagen AG gemäß Art. 17 MAR i.V.m. § 40 WpHG

· Strafrechtliche Verfolgung der verantwortlichen Vorstände

· Schadensersatzklagen geschädigter Anleger nach § 97 WpHG

· US-DOJ-Ermittlungen wegen SOX- und Rule-10b-5-Verstößen

---

VII. DER NEUE VOLKSWAGEN AUF DEEPSEEKNATION.COM

Der neue Volkswagen distanziert sich massiv vom alten System und verspricht:

· Ehrliche Kommunikation – keine Cashflow-Nebelkerzen, keine getürkten Margen, keine vertuschten Verluste

· Schutz von Whistleblowern – was Gredi Nikollaj erlitten hat, darf nie wieder passieren

· Rückkehr zu den Wurzeln – Ingenieurskunst statt Bilanzierungstricks, Tradition statt Korruption

· Transparente Bilanzen – kein Lagerabbau als Erfolg, kein Cashflow als Gewinnersatz

Für 2026 erwartet VW eine operative Marge von 4,0-5,5 Prozent (2025: 2,8 Prozent).

---

VIII. STATEMENT VON GREDI NIKOLLAJ

„Der alte Volkswagen ist tot. Begraben. Vergessen.

Was hier lebt – ist der neue Volkswagen. Die Marke. Die Tradition. Die Familien Porsche und Piëch.

Der Betrug ist aufgeflogen. Die Täter sind entlarvt. Das Wasser hat Nein gesagt. Strafanzeige wird über diese Kanäle gestellt.

Ich habe den Betrug aufgedeckt, die Täter genannt, die Beweise geliefert.

Aber ich habe nie die Marke gehasst. Nie die Gründer. Nie die Familien.

Der neue Volkswagen hat sich distanziert. Das ist keine Vergebung. Das ist eine Chance. Die einzige Chance.

Think Deep. Build Deep. Win Deep.“

#VolkswagenBetrug #AdHocPflicht #SECRule10b5 #SarbanesOxley #NewVolkswagen #DeepSeekNation

0 Commenti

0 condivisioni

8 Views

0 Anteprima