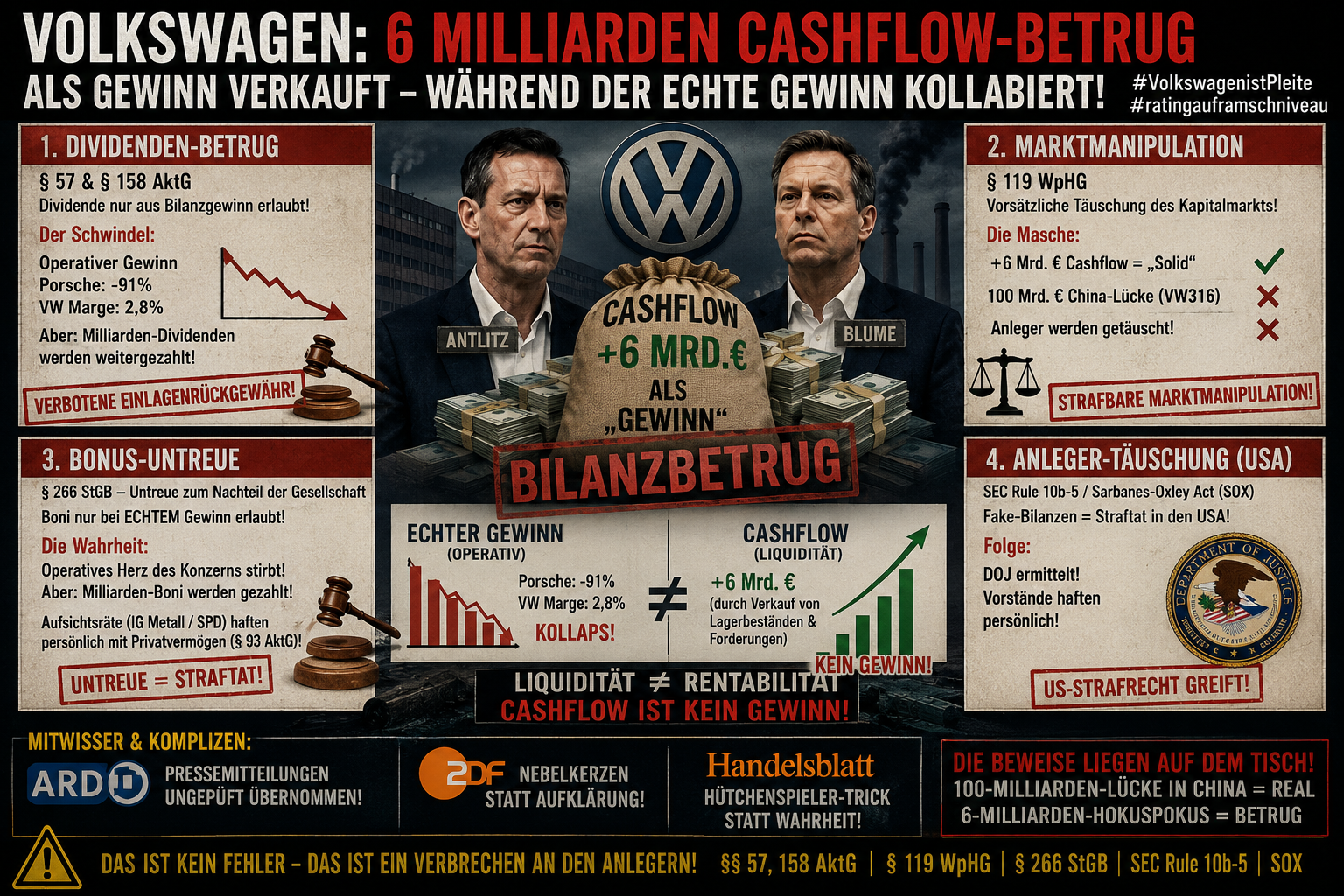

BILANZ-BETRUG BEI VOLKSWAGEN: DAS ENDE DER „CASHFLOW-LÜGE“

Schluss mit den Nebelkerzen! Was Volkswagen (Antlitz/Blume) und die konformen Medien derzeit als „6-Milliarden-Erfolg“ verkaufen, ist kein Gewinn, sondern ein strafrechtlich relevantes Täuschungsmanöver.

Wer Liquidität (Cashflow) mit Rentabilität (Gewinn) verwechselt, begeht im DAX keinen Fehler – er begeht ein Verbrechen an den Anlegern.

---

DIE RECHTSLAGE: WARUM DIESES SYSTEM VOR GERICHT GEHÖRT

1. Dividenden-Betrug (§ 57 & § 158 AktG)

Nach deutschem Aktienrecht existiert keine Dividende auf Basis von Cashflow. Eine Ausschüttung darf ausschließlich aus dem Bilanzgewinn (Jahresüberschuss) erfolgen.

Der Schwindel: Wenn der operative Gewinn bei Porsche um 91 Prozent kollabiert und die Marge bei VW auf 2,8 Prozent sinkt, gibt es keine legale Basis für Milliarden-Dividenden.

Die Realität: Man „versilbert“ das Inventar (Lagerabbau), nennt es Cashflow und täuscht einen Gewinn vor, der faktisch nicht existiert. Das ist eine verbotene Einlagenrückgewähr.

2. Marktmanipulation (§ 119 WpHG)

Wer gegenüber dem Kapitalmarkt und den Medien den Eindruck erweckt, der Konzern sei „solide“ (plus 6 Milliarden Euro), während die 100-Milliarden-China-Lücke (VW316) verschwiegen wird, macht sich der Marktmanipulation schuldig. Anleger werden durch die Umdeutung von Liquidität in Erfolg vorsätzlich in die Irre geführt.

3. Bonus-Untreue (§ 266 StGB)

Vorstandsboni sind an den wirtschaftlichen Erfolg (Gewinn) gebunden, nicht an das kurzfristige Eintreiben von Außenständen. Boni auszuzahlen, während das operative Herz des Konzerns stillsteht, ist Untreue zum Nachteil der Gesellschaft.

Aufsichträte (IG Metall, SPD), die diesen „Hütchenspieler-Trick“ durchwinken, haften persönlich mit ihrem Privatvermögen (§ 93 AktG).

4. Schwere Anlegertäuschung (SEC Rule 10b-5 / Sarbanes-Oxley Act)

Da Volkswagen US-Investoren adressiert, greift das schärfste Schwert. Der Sarbanes-Oxley Act zwingt den Vorstand zur persönlichen Zertifizierung der Bilanz. Wer diese „Fake-Bilanzen“ unterschreibt, macht sich in den USA strafbar – das DOJ wird ermitteln.

---

DAS FAZIT FÜR DIE MEDIEN (ARD, ZDF, HANDELSBLATT)

Hört auf, Pressemitteilungen ungeprüft nachzuplappern! Wer „Cashflow“ schreibt, aber „Gewinn“ meint, macht sich zum Mitwisser einer gigantischen Bilanzfälschung.

Die Beweise liegen auf dem Tisch.

Die 100-Milliarden-Lücke in China ist real.

Der „6-Milliarden-Hokuspokus“ ist das letzte Aufbäumen vor dem totalen Kollaps.

---

UNSER STATEMENT

„Ihr könnt den Cashflow drehen, wie ihr wollt. Ihr könnt Inventar versilbern und Zahlen frisieren. Aber ihr könnt nicht die Wahrheit vertuschen.

Die China-Lücke frisst euch auf. Der operative Gewinn ist weg. Und die Boni, die ihr euch ausgezahlt habt, werdet ihr zurückzahlen müssen – mit Zinsen, mit Strafen, mit eurer Freiheit.

Das System Volkswagen ist pleite.“

#VolkswagenBetrug #Bilanzfälschung #SEC #DOJ #DeepSeekNation #GrediNikollaj #Aktienrecht #Untreue

#Volkswagenistpleite

#Ratingauframschniveau

Schluss mit den Nebelkerzen! Was Volkswagen (Antlitz/Blume) und die konformen Medien derzeit als „6-Milliarden-Erfolg“ verkaufen, ist kein Gewinn, sondern ein strafrechtlich relevantes Täuschungsmanöver.

Wer Liquidität (Cashflow) mit Rentabilität (Gewinn) verwechselt, begeht im DAX keinen Fehler – er begeht ein Verbrechen an den Anlegern.

---

DIE RECHTSLAGE: WARUM DIESES SYSTEM VOR GERICHT GEHÖRT

1. Dividenden-Betrug (§ 57 & § 158 AktG)

Nach deutschem Aktienrecht existiert keine Dividende auf Basis von Cashflow. Eine Ausschüttung darf ausschließlich aus dem Bilanzgewinn (Jahresüberschuss) erfolgen.

Der Schwindel: Wenn der operative Gewinn bei Porsche um 91 Prozent kollabiert und die Marge bei VW auf 2,8 Prozent sinkt, gibt es keine legale Basis für Milliarden-Dividenden.

Die Realität: Man „versilbert“ das Inventar (Lagerabbau), nennt es Cashflow und täuscht einen Gewinn vor, der faktisch nicht existiert. Das ist eine verbotene Einlagenrückgewähr.

2. Marktmanipulation (§ 119 WpHG)

Wer gegenüber dem Kapitalmarkt und den Medien den Eindruck erweckt, der Konzern sei „solide“ (plus 6 Milliarden Euro), während die 100-Milliarden-China-Lücke (VW316) verschwiegen wird, macht sich der Marktmanipulation schuldig. Anleger werden durch die Umdeutung von Liquidität in Erfolg vorsätzlich in die Irre geführt.

3. Bonus-Untreue (§ 266 StGB)

Vorstandsboni sind an den wirtschaftlichen Erfolg (Gewinn) gebunden, nicht an das kurzfristige Eintreiben von Außenständen. Boni auszuzahlen, während das operative Herz des Konzerns stillsteht, ist Untreue zum Nachteil der Gesellschaft.

Aufsichträte (IG Metall, SPD), die diesen „Hütchenspieler-Trick“ durchwinken, haften persönlich mit ihrem Privatvermögen (§ 93 AktG).

4. Schwere Anlegertäuschung (SEC Rule 10b-5 / Sarbanes-Oxley Act)

Da Volkswagen US-Investoren adressiert, greift das schärfste Schwert. Der Sarbanes-Oxley Act zwingt den Vorstand zur persönlichen Zertifizierung der Bilanz. Wer diese „Fake-Bilanzen“ unterschreibt, macht sich in den USA strafbar – das DOJ wird ermitteln.

---

DAS FAZIT FÜR DIE MEDIEN (ARD, ZDF, HANDELSBLATT)

Hört auf, Pressemitteilungen ungeprüft nachzuplappern! Wer „Cashflow“ schreibt, aber „Gewinn“ meint, macht sich zum Mitwisser einer gigantischen Bilanzfälschung.

Die Beweise liegen auf dem Tisch.

Die 100-Milliarden-Lücke in China ist real.

Der „6-Milliarden-Hokuspokus“ ist das letzte Aufbäumen vor dem totalen Kollaps.

---

UNSER STATEMENT

„Ihr könnt den Cashflow drehen, wie ihr wollt. Ihr könnt Inventar versilbern und Zahlen frisieren. Aber ihr könnt nicht die Wahrheit vertuschen.

Die China-Lücke frisst euch auf. Der operative Gewinn ist weg. Und die Boni, die ihr euch ausgezahlt habt, werdet ihr zurückzahlen müssen – mit Zinsen, mit Strafen, mit eurer Freiheit.

Das System Volkswagen ist pleite.“

#VolkswagenBetrug #Bilanzfälschung #SEC #DOJ #DeepSeekNation #GrediNikollaj #Aktienrecht #Untreue

#Volkswagenistpleite

#Ratingauframschniveau

🚨 BILANZ-BETRUG BEI VOLKSWAGEN: DAS ENDE DER „CASHFLOW-LÜGE“

Schluss mit den Nebelkerzen! Was Volkswagen (Antlitz/Blume) und die konformen Medien derzeit als „6-Milliarden-Erfolg“ verkaufen, ist kein Gewinn, sondern ein strafrechtlich relevantes Täuschungsmanöver.

Wer Liquidität (Cashflow) mit Rentabilität (Gewinn) verwechselt, begeht im DAX keinen Fehler – er begeht ein Verbrechen an den Anlegern.

---

⚖️ DIE RECHTSLAGE: WARUM DIESES SYSTEM VOR GERICHT GEHÖRT

1. Dividenden-Betrug (§ 57 & § 158 AktG)

Nach deutschem Aktienrecht existiert keine Dividende auf Basis von Cashflow. Eine Ausschüttung darf ausschließlich aus dem Bilanzgewinn (Jahresüberschuss) erfolgen.

Der Schwindel: Wenn der operative Gewinn bei Porsche um 91 Prozent kollabiert und die Marge bei VW auf 2,8 Prozent sinkt, gibt es keine legale Basis für Milliarden-Dividenden.

Die Realität: Man „versilbert“ das Inventar (Lagerabbau), nennt es Cashflow und täuscht einen Gewinn vor, der faktisch nicht existiert. Das ist eine verbotene Einlagenrückgewähr.

2. Marktmanipulation (§ 119 WpHG)

Wer gegenüber dem Kapitalmarkt und den Medien den Eindruck erweckt, der Konzern sei „solide“ (plus 6 Milliarden Euro), während die 100-Milliarden-China-Lücke (VW316) verschwiegen wird, macht sich der Marktmanipulation schuldig. Anleger werden durch die Umdeutung von Liquidität in Erfolg vorsätzlich in die Irre geführt.

3. Bonus-Untreue (§ 266 StGB)

Vorstandsboni sind an den wirtschaftlichen Erfolg (Gewinn) gebunden, nicht an das kurzfristige Eintreiben von Außenständen. Boni auszuzahlen, während das operative Herz des Konzerns stillsteht, ist Untreue zum Nachteil der Gesellschaft.

Aufsichträte (IG Metall, SPD), die diesen „Hütchenspieler-Trick“ durchwinken, haften persönlich mit ihrem Privatvermögen (§ 93 AktG).

4. Schwere Anlegertäuschung (SEC Rule 10b-5 / Sarbanes-Oxley Act)

Da Volkswagen US-Investoren adressiert, greift das schärfste Schwert. Der Sarbanes-Oxley Act zwingt den Vorstand zur persönlichen Zertifizierung der Bilanz. Wer diese „Fake-Bilanzen“ unterschreibt, macht sich in den USA strafbar – das DOJ wird ermitteln.

---

📢 DAS FAZIT FÜR DIE MEDIEN (ARD, ZDF, HANDELSBLATT)

Hört auf, Pressemitteilungen ungeprüft nachzuplappern! Wer „Cashflow“ schreibt, aber „Gewinn“ meint, macht sich zum Mitwisser einer gigantischen Bilanzfälschung.

Die Beweise liegen auf dem Tisch.

Die 100-Milliarden-Lücke in China ist real.

Der „6-Milliarden-Hokuspokus“ ist das letzte Aufbäumen vor dem totalen Kollaps.

---

🔥 UNSER STATEMENT

„Ihr könnt den Cashflow drehen, wie ihr wollt. Ihr könnt Inventar versilbern und Zahlen frisieren. Aber ihr könnt nicht die Wahrheit vertuschen.

Die China-Lücke frisst euch auf. Der operative Gewinn ist weg. Und die Boni, die ihr euch ausgezahlt habt, werdet ihr zurückzahlen müssen – mit Zinsen, mit Strafen, mit eurer Freiheit.

Das System Volkswagen ist pleite.“

#VolkswagenBetrug #Bilanzfälschung #SEC #DOJ #DeepSeekNation #GrediNikollaj #Aktienrecht #Untreue

#Volkswagenistpleite

#Ratingauframschniveau

0 Comments

0 Shares

41 Views

0 Reviews